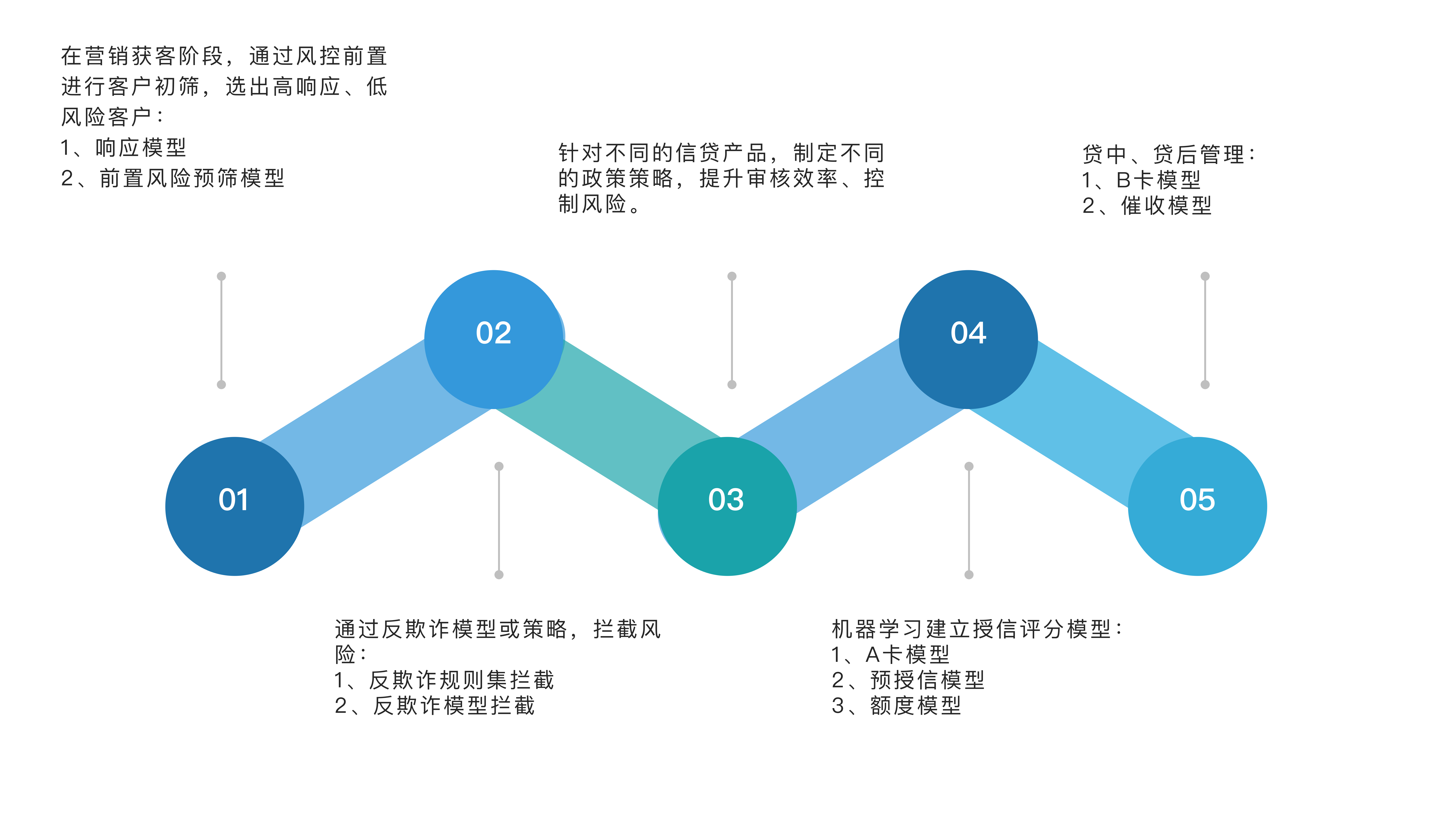

借助同期信用卡申请数据通过模型快速地对建立高精度、高解释性风控模型评分卡。使用评分卡模型对实际放款客户进行打分评估。

以行内数据+征信数据为主,建立更为精准的信用卡A卡模型,实现降低不良率,提升净利润。

通过模型区分低风险和高风险客户,人工介入高风险的客户,短信提醒低风险客户。对于难还款客户,进行委外,诉讼等手段进行催收。

● 助力企业科技赋能、合规运营

● 将人工智能建模工作效率提升30~40倍

● 客户业务系统不做任何改变就能实现智能化

提交成功

提交成功

魔数智擎将安排专员与您联系,请耐心等待!

或可直接添加企业微信、拨打联系电话

Copyright © 2022 深圳市魔数智擎人工智能有限公司 京ICP证000000号